Nors gali pasirodyti, kad finansavimas iš minios ir skolinimas iš minios yra tos pačios sąvokos, visuomenė dažnai jas painioja. Paskolų pagrindu finansavimas yra viena iš finansavimo iš minios formų. Šiandien abu terminai yra labai populiarūs, kai kalbama apie investavimą ir finansavimą iš minios. Kaip jie veikia ir kokie privalumai bei rizikos kyla investuotojui? Vertėtų geriau pažvelgti į juos, nes jie gali atnešti reikšmingą pelną, remiant etinę kampaniją.

Finansavimo iš minios ir skolinimo iš minios skirtumas – turinio santrauka:

- Finansavimas iš minios – ką tai reiškia?

- Skolinimas iš minios – kas tai?

- Paskolų finansavimas – kaip tai veikia?

- Kokie privalumai ir rizikos kyla investuotojui?

- Skolinimo iš minios platformos

- Apibendrinimas

Finansavimas iš minios – ką tai reiškia?

Finansavimas iš minios yra finansavimo tipas, kuriame asmuo arba įmonė renka lėšas su grupės žmonių pagalba (vadinamosios minios), kurias vėliau naudoja pasirinktam tikslui. Šis finansavimo metodas yra susijęs su masiniu prieinamumu prie interneto.

Finansavimas iš minios yra bendras terminas, kuris taip pat apibūdina grupinį finansavimą, pagrįstą išankstiniais pardavimais, atlygiu, aukomis, investicijomis arba skolinimu iš minios (aptariamu šiandien). Savo verslo finansavimas su vartotojų pagalba dažniausiai vyksta specializuotose internetinėse platformose, kurios orientuojasi į vieną konkretų finansavimo iš minios tipą.

Skolinimas iš minios – kas tai?

Skolinimas iš minios yra dviejų žodžių derinys (minia = minia ir skolinimas = pinigų skolinimas). Jis leidžia skirtingoms institucijoms finansuoti savo projektus ir, dėka daugybės finansuotojų, nereikia naudotis bankų paskolomis, nes ne kiekvienas asmuo atitinka visus reikalavimus gauti paskolą. Jis veikia kitaip nei klasikinė paskola iš finansų institucijos arba skolų ėmimas iš asmens. Skirtingai nuo kitų finansavimo iš minios formų, skolinimas iš minios nesiūlo jokių papildomų privalumų, tokių kaip akcijos įmonėje, įvairūs bonusai ar baigtas produktas. Šiame finansavimo modelyje vienintelis dalykas, ko galime tikėtis, yra didelis grąžos procentas už paskolą, suteiktą suinteresuotam asmeniui.

Paskolų finansavimas – kaip tai veikia?

Visas procesas vyksta svetainėje tarp asmenų arba įmonių, kurie domisi paskolos gavimu ir suteikimu. Pirmoji tokio tipo platforma yra britų “Zopa” (Galimų susitarimų zona). Jos verslo modelis numato, kad žmonės, turintys perteklinių pinigų ir laisvų lėšų, gali jas pasiūlyti žmonėms, kurie nori naudoti pinigus tam tikram tikslui. Dėka tokių veiksmų, galima aplenkti tradicines finansų institucijas.

Žmonės, kurie yra pasirengę skolinti savo lėšas kitiems, turi atsižvelgti į tam tikrą investiciją, kuri po kurio laiko sugrįš palūkanų forma. Įtrauktos šalys yra skolininkas ir investuotojas. Ši lėšų rinkimo forma neturi jokių apribojimų.

Įtrauktos šalys pasirašo socialinės paskolos sutartį tarpusavyje, kuri apsaugo abi šalis nuo nemalonumų (nuo skubaus ankstyvo grąžinimo reikalavimo ar neteisėto palūkanų normos pakeitimo), ir tuo pačiu apsaugo investuotoją nuo paskolos negrąžinimo nesąžiningo skolininko.

Kokie privalumai ir rizikos kyla investuotojui?

Akivaizdžiausias privalumas skolinant suinteresuotoms šalims yra jų vėlesnės palūkanų pajamos. Tai vyksta per paskolų finansavimo įmones. Investuotojas gauna mėnesines palūkanų ir pagrindinės sumos išmokas, kurias vėliau gali vėl skolinti, kad padidintų savo paskolų pajamas. Svarbiausia, kad investuotojas neturi padengti visos skolininkui reikalingos paskolos, nes tai paprastai susideda iš daugybės mažesnių paskolų iš didelės verslininkų grupės. Taip pat verta atkreipti dėmesį į kapitalo išsaugojimą. Paprastai investicijų sumos yra mažos, todėl pinigai, investuoti į kelias paskolas, yra saugesni. Šiuo atveju rizika yra mažesnė ir proporcinga atliktai investicijai.

Investuotojas turi pasirinkimą iš 4 investicinių produktų, priklausomai nuo grąžos ir rizikos troškimo. Skolininkas yra geriau apsaugotas skolinimo iš minios svetainėse, tačiau investuotojams situacija yra blogesnė. Jie skolina savo pinigus svetimiems žmonėms be jokios grąžinimo garantijos. Šiuo metu verta pažvelgti į platformos siūlomas sprendimus, kurie tarpininkauja šiame procese, ir mechanizmus, kuriuos ji taiko, kad patikrintų abiejų šalių patikimumą. Tai svarbu, nes ne kiekviena šalis pasirenka tas pačias metodikas.

Skolinimo iš minios platformos

Pionierinė socialinio skolinimo svetainė yra Zopa, įkurta 2005 metais. Šioje platformoje skolininkai galėjo prašyti sumų nuo £1,000 iki £25,000. Reikėtų pridurti, kad iš kiekvienos sėkmingos transakcijos įmonė ima atitinkamą procentą, uždirbdama iš to. Tai buvo pirmas pasaulyje, siūlantis peer-to-peer finansavimą iš minios. Su keliais paspaudimais interneto vartotojai iš viso pasaulio gali patekti į investavimo pasaulį ir uždirbti palūkanas atitinkamai. Skolinimo iš minios idėja leidžia mažiems investuotojams patekti į gana sudėtingą rinką, tačiau be didelių pinigų sumų investavimo.

Apibendrinimas

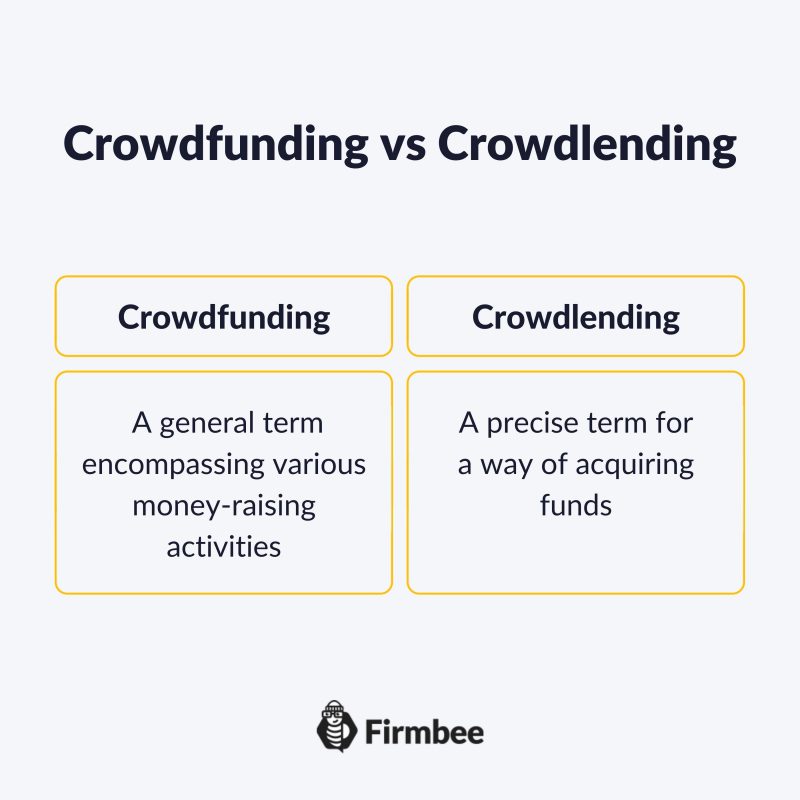

Finansavimas iš minios yra bendras terminas, apimantis įvairias pinigų rinkimo veiklas, tuo tarpu skolinimas iš minios yra tikslus terminas, apibūdinantis lėšų įgijimo būdą. Tikslai svyruoja nuo vestuvių organizavimo iki svajonių automobilio pirkimo ar savo verslo plėtros. Koks bebūtų atvejis, skolinimas iš minios pasirodo esąs geresnė idėja nei skolinimasis iš banko, siekiant išspręsti finansines problemas. Be to, skolinimas iš minios išvengia daugybės nereikalingų dokumentų ir komplikacijų, siekiant gauti lėšas.

Jei jums patinka mūsų turinys, prisijunkite prie mūsų užimtos bičių bendruomenės Facebook, Twitter, LinkedIn, Instagram, YouTube, Pinterest.

Andy Nichols

Problemas sprendžiantis asmuo su 5 skirtingais diplomais ir begaliniais motyvacijos ištekliais. Tai daro jį puikiu verslo savininku ir vadovu. Ieškodamas darbuotojų ir partnerių, jis labiausiai vertina atvirumą ir smalsumą pasauliui.